Vad är egentligen pengar för något?

– Pengar är ett känsligt ämne. Det sägs att ekonomen och nobelpristagaren Paul Krugman alltid avrått sina studenter från att befatta sig med frågan hur pengar uppstått och vad pengar är för något. Den som vill göra karriär inom de ekonomiska vetenskaperna gör bäst i att runda hela frågeställningen. Men jag ska göra ett försök ändå. Får man tro de nationalekonomiska läroböckerna började alltsammans på samma sätt som när två människor på en ensligt belägen ö ingår en bytesaffär. Om till exempel den ena personen har kokosnötter att erbjuda som han eller hon vill köpa fisk för, så kommer det bara fungera ifall den andra dels är i behov av kokosnötter, dels har fisk att erbjuda.

Dåliga förutsättningar för byteshandel.

– Det sägs vara av det skälet som så skilda föremål och resurser som snäckskal, boskap eller salt kom att spela en förmedlande roll – ett förstadium till dagens pengar. Vid en given tidpunkt ska man sedan ha kommit på idén att använda ädelmetaller. Dessa är nämligen hållbara, delbara samt – till skillnad från en levande ko – transporterbara.

Men de väcker även begärliga tankar hos omgivningen.

– Det föreföll därför klokt att deponera pengarna hos inrättningar som så småningom kom att kallas banker. Bankernas guldbestånd tjänade i nästa led som säkerhet för de papperspengar som de började trycka. Varje sedel kunde växlas in mot guld enligt en given växelkurs. I takt med att allt fler stater under 1800-talets lopp knöt sina nationella valutor till denna ädelmetall växte en guldmyntfot fram i det internationella betalningsväsendet. Berättar man historien om uppfinningen av pengar på det sättet så är det alltså som att berätta historien om metallpengarnas uppgång.

Det låter på det hela taget rätt rimligt.

– Den historieskrivningen förklarar dock inte vad som hände på 1900-talet, då kopplingen till guldet upphävdes. I dag använder vi så kallade fiatpengar, en form av pengar som inte längre täcks av någon ädelmetall och som därför inte har något inre värde. Dessutom är denna berättelse på rent historiska grunder helt enkelt felaktig. Vi som företräder Modern monetary theory baserar oss i mycket högre grad än andra ekonomer på den forskning som gjorts av historiker, antropologer, sociologer och numismatiker. Denna forskning visar hur befängt det är att tro att pengar skulle ha uppstått ur byteshandel. Det verkligt avgörande var uppkomsten av staten. Den amerikanske antropologen David Graeber, som gick bort nyligen, har visat hur de första mer komplexa penningsystemen utvecklades för 4 000 till 5 000 år sedan. politiska makthavare – prästen i ett tempel eller härskaren i ett palats – tog ut skatter. Deras undersåtar kunde betala dessa skatter i form av spannmål eller andra varor. Mynt blev inte aktuella förrän 2 000 år senare.

Det väsentliga var alltså inte pengarnas materiella form?

– Det avgörande är den abstrakta räkneenhet som ligger till grund för dessa tidiga pengar och som definierar vilka och hur många naturavaror som en individ eller dennes familj är skyldig att betala in till staten. Staten belägger alltså folket med en betalningsförpliktelse som endast kan regleras genom den penningstandard som staten själv definierat. De underlydande är nu tvungna att arbeta för staten, för att bli av med denna skuld. Detta förklarar också på ett mycket mer övertygande sätt vad det är som gör att pengar blir allmänt accepterade i ett samhälle. Pengarnas ställning garanteras av statens järnhand. Staten ”uppfinner” pengar så att den därefter kan ta ifrån folket dessa pengar i form av skatt. Pengar är först och främst ett index över den skuld vi står i. Staten själv behöver inga pengar. Det är de som lyder under staten som nu plötsligt är i behov av dessa för att fullgöra sina förpliktelser gentemot statskassan.

Okej, men varför grotta ned sig i denna tidiga historia om man som du intresserar sig för dagens ekonomier?

– Därför att vi endast på det sättet kan förstå varför vi alltjämt har en förvriden bild av i vilken ordning saker och ting kommer. Även i dag skickar staten ut pengar i samhället innan den suger in dem igen genom skatterna. Våra skattepengar måste ju trots allt komma någonstans ifrån. De kommer från staternas egna, valutautgivande centralbanker. Den insikten öppnar ett radikalt annorlunda perspektiv på statens utgifter. När det talas om offentliga utgifter görs det oftast i föreställningen att staten behöver våra pengar för att kunna agera – som om de offentliga finanserna matades med dropp från skattebetalarna. Följaktligen reduceras våra budgetdebatter till frågan: vem ska betala för alltsammans? Kommer skatterna att öka? Måste jag punga ut med mina surt förvärvade slantar för att finansiera offentliga verksamheter? Dessa frågor är dock felställda. Vårt monetära universum kretsar i själva verket inte alls runt skattebetalaren.

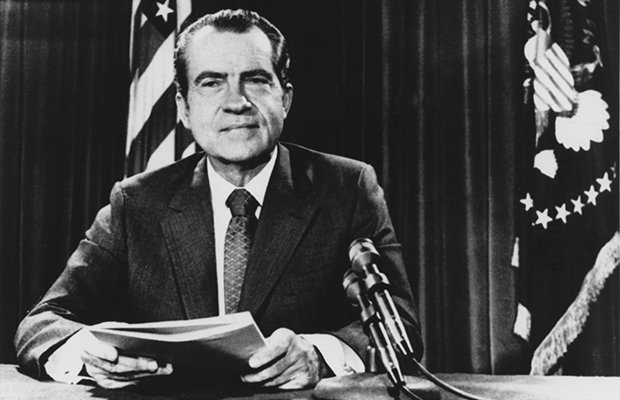

Det ”moderna” i modern penningteori uppstod den 13 augusti 1971, när USA:s president Richard Nixon valde att överge det så kallade Bretton Woods-systemet som hade rått sedan andra världskrigets slut och som knöt de flesta av västvärldens valutor till dollarn. Det innebar att dollarns koppling till guld upphävdes och att så kallade ”fiatpengar” uppstod. Foto: HWG/AP/TT.

Att så många satte värde på den internationella guldmyntfot som rådde från 1880 till 1914 och under mellankrigstiden berodde inte minst på att tvånget att hålla sig med tillräckligt stora guldförråd hade en disciplinerande inverkan på politiker och gjorde det omöjligt att bedriva en alltför våghalsig utgiftspolitik. Du sörjer dock inte guldmyntfoten – din moderna penningteori fungerar ju i slutändan endast utan den.

– Jag argumenterar här empiriskt. För att hålla nostalgin på behörigt avstånd räcker det med att ta sig en titt på statistiken. I USA har guldmyntfotens upplösning kommit att sammanfalla med mindre dramatiska fluktuationer i den ekonomiska utvecklingen. Recessioner inträffar mer sällan, återhämtningen är jämnare, berg-och-dalbanan har plattats ut. När stora kriser ändå uppstår varar de i genomsnitt inte så länge som vi var vana vid på den tiden då valutorna ännu var knutna till guldet. Efter guldmyntfotens försvinnande har en långvarig stabilisering av världsekonomin kunnat observeras. En så omfattande och utdragen depression som den som inträffade efter 1929 har vi hittills besparats.

Då USA:s president Richard Nixon år 1971 en gång för alla begravde guldmyntfoten ersattes denna av en ny monetär världsordning, som kommit att präglas av fiatvalutor, en rent ut sagt explosionsartad utvidgning av penningmängden och ett flytande växelkurssystem.

– I och med att det så kallade Bretton Woods-systemet gick i graven föddes den värld som mina kollegor och jag beskriver i vår penningteori. Modern monetary theory syftar inte till att störta den kapitalistiska ordningen, utan att verka inom denna. Vi blottlägger endast vissa myter om budgetpolitiken: står staten verkligen med mössan i hand och tigger om pengar? Länder som ger ut sina egen valuta och som skuldsätter sig i denna valuta – alltså monetärt suveräna stater – kan inte få slut på pengar bara sådär. De har råd med socialförsäkrings- och utbildningssystem som är generösare än vad budgetkonsolideringens tuktmästare vill tuta i oss. De gigantiska konjunktur- och stödpaket som sytts ihop för att dämpa effekterna av coronakrisen visar att det politiska handlingsutrymmet är mycket större än vad man i allmänhet föreställer sig. Plötsligt laborerar staten med summor i en storleksordning som tidigare inte gick att föreställa sig.

Om stater inte alls behöver sina medborgares pengar, varför betalar vi då överhuvudtaget skatt?

– Ponera att den amerikanska staten skulle slopa alla skatter utan att samtidigt skära ned på sina utgifter. Om jag inte längre behöver betala någon skatt kan jag såklart göra av med mer pengar – problemet är bara att ekonomin och dess samlade arbetsstyrka samtidigt endast har en begränsad mängd extra varor och tjänster att erbjuda. Förr eller senare är kapaciteten förbrukad och då kommer inte utbudet längre kunna hålla jämna steg med den växande efterfrågan. I det läget blir varorna och tjänsterna dyrare och mina dollar tappar i värde. Om staten i en sådan situation inte ikläder sig rollen som skatteindrivare och suger ut pengarna ur ekonomin igen så stiger inflationstrycket.

Skatter har alltså en inflations- hämmande funktion?

– Ja. I Modern monetary theory står alltid inflationen i centrum. Att jag kämpar mot artificiella begränsningar – som budgetdisciplinen – beror på att jag i stället vill kunna fokusera på det som verkligen begränsar vår budget – risken för inflation. Jag har jobbat i den amerikanska senatens budgetutskott, och under hela min tid där hörde jag inte en enda senator eller någon av senatorernas medarbetare ta ordet ”inflation” i sin mun. De funderar överhuvudtaget inte över den saken. Men det måste man göra om man strör så astronomiska summor omkring sig!

Måste man verkligen fundera så mycket över inflationen? Det räcker väl med lite sunt förnuft för att inse att en valuta förlorar i värde om man trycker mer pengar?

– Det är mer komplicerat än så. Sambandet mellan penningskapande och inflation är långtifrån så entydigt som många tror. För det första kan man öka penningmängden utan att det leder till inflation – det är ett fenomen som många centralbanker fått erfara på sistone. Alldeles oavsett om vi befinner oss i eurozonen, i USA eller i Japan: på alla dessa platser försöker man sedan flera år tillbaka nå upp till det officiella inflationsmålet på knappt två procent – men utan att lyckas. Varför det blivit så är oklart. Och för det andra kan inflationen skjuta i höjden utan att det går att hänvisa till en växande penningmängd som enda orsak. Ett välkänt exempel är oljekrisen på 1970-talet, som ledde till stigande priser. Detta kallas för kostnadsinflation. Rent generellt borde vi nationalekonomer visa prov på betydligt mer ödmjukhet. Våra kunskaper om olika typer av inflation och deras orsaker är alltjämt alldeles för bristfälliga. Den vetenskapliga kunskapsnivån är på detta område pinsamt låg.

Kongressledamöterna Rachida Tlaib (till vänster) och Alexandria Ocasio-Cortez (till höger) är två representanter för USA:s vänster som har visat intresse för MMT. Foto: Scott Applewhite/AP/TT.

Några av de tänkare som banat väg för Modern monetary theory har kommit från Tyskland, som till exempel filosofen Johann Gottlieb Fichte som redan vid sekelskiftet 1800 förespråkade fiatpengar, men också nationalekonomen Georg Friedrich Knapp som in sin bok Staatliche Theorie des Geldes föregrep några av era grundläggande idéer. Trots denna traditionslinje är det tveksamt om era förslag kommer att få något vidare genomslag i dagens Tyskland. När allt kommer omkring jämför sig förbundskansler Angela Merkel mer än gärna med en schwäbisk husmor.

– Att bete sig som om stater måste få pengarna att räcka till på samma sätt som privata hushåll är ett ödesdigert misstag. I stället för att fråga vem som ska betala för våra utgifter vore det bättre om vi frågade ifall tillräckligt många faktiskt existerande resurser kan ställas till förfogande för de projekt som vi vill genomföra. Har vi tillräckligt med arbetskraft, maskiner, know-how? Det är ett tillvägagångssätt som inte har någonting att göra med hur vi hanterar vår privatekonomi.

Ett privathushåll kan inte leva över sina tillgångar. En stat däremot kan vräka ut pengar hejvilt?

– Självfallet inte. Att rådgöra om budgeten i parlamentet är detsamma som att arbeta fram ett moraliskt kontrakt. Man måste välja mellan olika samhällsmål, prioritera vissa saker framför andra, och aldrig glömma att detta inte handlar om någon abstrakt sifferlek, utan om något som ska tjäna allmänheten, eller med en mer känsloladdad term: folket. Så länge en monetärt suverän stat förfogar över tillräckligt många resurser så kan också de finansiella medel som behövs ställas till förfogande. Den möjligheten har inte ett privat hushåll. Den som framställer staten som en husmor gör det omöjligt att fundera över vilka möjligheter politiken faktiskt besitter.

Du betonar hela tiden att dina idéer endast går att förverkliga i penningpolitiskt suveräna stater. Det verkar rentav som att dina förslag skräddarsytts för USA. Andra länder är inte så lyckligt lottade att deras nationella valuta samtidigt är världens ledande valuta. Dollarn ger USA unika förutsättningar. Går det verkligen att överföra de bärande idéerna i Modern monetary theory på eurozonen?

– Maastrichtfördraget föreskriver att en skarp åtskillnad görs mellan penningpolitik och budgetpolitik. Euroländer som hamnar i finansiellt trångmål har inte längre möjlighet att veva igång sedelpressarna, eftersom den överstatliga Europeiska centralbanken vakar över penningpolitiken. Enligt min mening var det ett stort misstag att sjösätta euron på de premisserna.

Euron är som du ser det därför dömd att misslyckas?

– Nej. ECB-ordföranden Mario Draghi och hans efterträdare Christine Lagarde har sedan länge de facto påbörjat arbetet med att råda bot på denna strukturella brist. Det program för stödköp av privata och offentliga värdepapper som ECB beslutade om i slutet av mars 2020 för att dämpa pandemins effekter på eurozonen innebär att penningpolitik och finanspolitik binds ihop. 2011 fick ett land som Italien vackert se på när investerarna tvingade upp de riskpremier som landet fick betala på sina statsobligationer till svindlande höjder. I år hördes dock inte ett knyst från finansmarknaderna. Och detta fastän den offentliga skuldsättningen sedan dess ökat ytterligare i Italien! Christine Lagarde sjåpade sig visserligen i början, men nu håller ECB Italien stadigt under armarna och minskar trycket på de italienska statsfinanserna. Det finns ingen anledning att inte låta detta pandemiprogram bli en del av ECB:s reguljära arsenal.

Konservativa ekonomer är på den punkten av en annan uppfattning.

– De har under de senaste åren också konstant misslyckats med att förutspå inflationsutvecklingen. Under coronakrisens gång har europeiska makthavare hursomhelst fått slakta ett par heliga kor. EU har nu uppmanat sina medlemsstater att lätta på plånböckerna, unionens budgetregler har satts ur spel. Eurozonen har ryckt upp sig och tack vare ECB har -dess medlemsländer återfått ett slags monetär suveränitet – åtminstone för stunden.

Texten är tidigare publicerad i Die Zeit.

Översättning: Johan Wollin.

Stephanie Kelton

Född: 1969.

Arbetsplats: State university of New York at Stony Brook.

Tidigare uppdrag: Rådgivare åt Bernie Sanders under hans presidentvalskampanj 2016.

Böcker: The state, the market, and the Euro: Metallism versus chartalism in the theory of money (Edward Elgar, 2003)

Aktuell med: Underskottsmyten: modern penningteori och konsten att bygga en bättre ekonomi (Verbal förlag, 2020)